2022, année noire pour le logement neuf, 2023, pas de reprise en vue selon une étude de la société ADEQUATION

Publié le 04 avril 2023ADEQUATION, société spécialiste des marchés immobiliers, apporte son analyse de la production de logement en France sur l'année 2022 et des premières tendances de ce premier semestre 2023.

« Rien ne va plus sur le front du logement neuf, où les conditions défavorables s'empilent inexorablement. Après une année 2022 de forte contraction des volumes, pas de reprise en vue pour 2023 » annonce Simon Chapuy, directeur de marché « Promoteurs », ADEQUATION.

Un marché de la construction en difficulté...

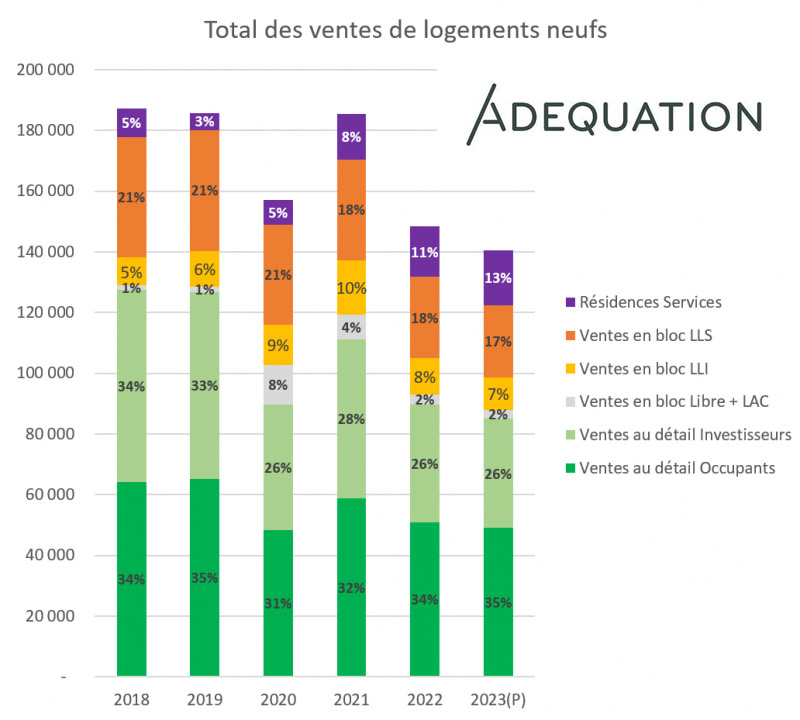

Si 483 300 logements ont été autorisés à la construction, (soit 13 900 de plus qu'en 2021), le nombre de mises en chantier de logements neufs et de réhabilitations lourdes de logements anciens a connu une baisse en 2022 : 370 900 logements (contre 391 300 en 2021).

...mais contrasté

Tandis que les mises en chantier de maisons individuelles en diffus restent hautes (125 900, soit + 1 000, depuis le « boom » de Permis de Construire autorisés post-covid), elles régressent sur le segment de l'individuel groupé (maisons en bande en promotion immobilière) : 37 200 logements mis en chantier (- 1 500). L'individuel au sens large représente donc 163 100 unités, dans la moyenne haute des 10 dernières années, mais loin des 250 000 encore observées dans le milieu des années 2000.

En revanche, la poursuite du cycle baissier s'observe en collectif (174 800 logements), une baisse marquée de 8,6 % par rapport à 2021, et un différentiel jamais atteint de 80 000 logements autorisés sur l'année et non commencés, qui reflète les difficultés des opérateurs à équilibrer le bilan de leurs opérations nouvelles compte tenu de la hausse subite des coûts de construction et leur décision d'en différer la mise en chantier pour partie d'entre elles, et de simplement renoncer pour l'autre partie.

La crise de la demande a rejoint la crise de l'offre

Moins de 90 000 logements neufs ont été réservés en 2022 (vente au détail), soit un recul de 19 %. Le nombre de logements vendus en bloc régresse quant à lui de l'ordre de 29 %. Les ventes en Pinel sont en fort recul et n'ont pas excédé 39 000 unités en 2022 (- 26 %). La tendance baissière de l'activité s'est accentuée de manière progressive depuis le printemps 2022.

Les raisons en sont multiples :

Aujourd'hui s'ajoute une crise de la demande : le crédit à l'habitat, qui devient plus onéreux et plus difficile à obtenir, un contexte général économique défavorable (installation de la stagflation), une baisse du pouvoir d'achat (inflation par les coûts : énergie, matériaux, alimentation) et des rendements moins attractifs pour les investisseurs.

ADEQUATION note à l'inverse la progression de certains segments résidentiels spécifiques tels que l'immobilier serviciel (16 600 mises en chantier dans le privé en 2022, deux fois plus qu'en 2020) ou encore le bail réel solidaire (BRS). ADEQUATION évalue les ventes de BRS à près de 2 500 logements en 2022, soit un doublement, et estime que ce segment pourrait représenter à terme de 9 à 10 % des ventes dans le neuf.

Le logement social à l'étiage

L'année 2022 s'est terminée en deçà de 100 000 agréments contre 120 000 programmés par l'État et les mises en chantier se stabilisent depuis 2020 en un point bas : 62 000 logements ordinaires (- 1 %) et moins de 19 000 hébergements en résidences à vocation sociale en 2022 (- 0,5 %).

Plusieurs facteurs expliquent ce recul, dont la réduction des capacités financières des organismes HLM :

Le locatif institutionnel en berne

En 2022, la production de logements locatifs intermédiaires (LLI)* accuse une baisse prévisible après le pic observé en 2021 en lien avec le plan de soutien du secteur de la construction en début de période covid. Selon nos estimations, les « LLI » auraient représenté moins de 12 000 ventes en bloc en 2022, contre plus de 15 000 logements par an les deux années précédentes.

Les investisseurs institutionnels sont impactés comme les particuliers par des conditions de marchés peu favorables et des rendements moins attractifs. Ce marché demeure aujourd'hui de petite taille avec moins 3 500 ventes en locatif libre. ADEQUATION estime le potentiel du segment à 15 000 à terme, en locatif libre et abordable, lorsque les conditions seront plus favorables, en substitution partielle de la diminution programmée de l'investissement des particuliers, moins soutenu par les dispositifs de défiscalisation. À noter toutefois que, chaque année, 20 000 à 30 000 logements collectifs, principalement locatifs, sont réalisés directement par des particuliers ou des sociétés de personnes, sans incitation fiscale particulière, pour une part significative en zones B2 et C.

Une poursuite de la baisse de la production à prévoir en 2023

Le marché de la promotion immobilière s'est fortement contracté et connaît aujourd'hui de grandes difficultés notamment les grands marchés métropolitains mais aussi les territoires périphériques ou périurbains moins tendus et les villes moyennes, qui avaient connu un regain en 2021.

Pour 2023 donc, la pénurie de logements neufs disponibles à la vente et les tensions sur les prix et la solvabilité des ménages laissent présager un décrochage de l'activité et de la production de logements neufs, qui pourrait ne pas dépasser 350 000 mises en chantier.

* Le logement locatif intermédiaire, à loyers réglementés inférieurs aux prix du marché et à destination des classes moyennes et jeunes actifs en zones tendues, est principalement développé par des ESH, CDC Habitat et IN'Li en tête.

Investir & Défiscaliser

Tout savoir sur l’investissement LMNP en résidence senior ou étudiante

LMNP Investir Résidences Seniors Résidence Service

Actu Marché

Xerfi vient de publier une étude sous le titre : « Le marché des résidences services seniors – Les stratégies pour accroître le taux d’occupation et s’adapter aux attentes de la silver génération »

Xerfi Résidences Seniors Marché Etude

Résidence Service Senior

Engagée auprès des seniors depuis plus de 10 ans, OVELIA réaffirme ses valeurs en officialisant son statut de société à mission, une première dans le secteur des résidences services seniors, et formalise sa raison d’être : agir pour le mieux vieillir en France.

Ovelia Vinci Immobilier Résidences Seniors Résidence Service

Actu Marché

Avec une stratégie de développement national ambitieuse, Privilege Services devient LP Services

LP Promotion Résidences Seniors Résidence Service

Actu Marché

Une étude de la Caisse des Dépôts apporte des réponses sur le sujet

CDC Senior Mobilité Marché Résidentiel Retraite

Résidence Service Senior

117 appartements (du studio au 3 pièces) , un restaurant, une piscine et de vastes espaces communs à découvrir

Domitys Résidences Seniors Logement Seniors Résidence Service Dinard

Actu Marché

Cette phase de développement est stimulée par le partenariat avec Bouygues Immobilier signé en 2014 puis renouvelé en 2019, et par celui avec Poste Immo en 2020

Acapace Les Jardins d’Arcadie Résidences Seniors Résidence Service

Actu Marché

AMPERE Gestion a fait l’acquisition des murs en fin d’année et le chantier a démarré.

Montana CAZAM Eiffage Immobilier Ampère-Gestion Résidences Seniors Résidence Service L’HAŸ-LES-ROSES

Actu Marché

Nouvelle étude du XERFI : « Les résidences seniors au cœur des nouveaux parcours résidentiels des personnes âgées Analyse territoriale du marché et stratégies de croissance des acteurs à l’heure de la massification et de la diversification des besoins »

Xerfi Résidences Seniors Marché Résidence Service

Investir & Défiscaliser

L’outil incontournable pour optimiser la gestion d’un bien immobilier aux Éditions du Moniteur

fiscalité guide Immobilier

Actu Marché

Nouvelle étude du XERFI sur le marché des résidences seniors en France

Xerfi Résidences Seniors Marché

Résidence Service Senior

Les Résidences Services Seniors Villa Beausoleil ouvriront à Châtillon (92) et Meudon-la-Forêt (92), à l’automne 2021

Résidences Seniors Résidence Service Châtillon Meudon-la-Forêt

Actu Marché

Nexity annonce entrer en négociations exclusives avec AG2R La Mondiale pour la cession de la majorité du capital d'AEGIDE-DOMITYS

Domitys AG2R La Mondiale Résidences Seniors Résidence Service

Résidence Service Senior

Il est déjà possible de faire des visites privées de cette résidence qui proposera 118 appartements

Domitys Résidence Service VILLENAVE-D'ORNON Location

Actu Marché

Le groupe prépare un changement de dimension à l'horizon 2025 en doublant de taille

Domitys Aegide Résidences Seniors Marché

Actu Marché

Des perspectives de croissance prometteuses, course à la taille critique et arrivée de nouveaux acteurs !

ECHOS_ETUDES Résidences Seniors Marché Résidence Service

Actu Marché

Le XERFI publie une nouvelle étude qui analyse la forte dynamique de ce secteur des Résidences SENIORS

Xerfi Résidences Seniors Marché Senior Papy Boom

Actu Marché

Un des résultat d'une étude de JLL sur le point de vue des franciliens sur les nouveaux produits et modes de propriété

Résidence Service Grand Paris Résidences Seniors

Actu Marché

Ampère Gestion, filiale de gestion d’actifs de CDC Habitat, fait cette levée de fonds auprès d’investisseurs institutionnels pour son Fonds de Logement Intermédiaire 2 (FLI 2).

Résidences Seniors Résidence Service Résidence Etudiante AmperegestionMarché des résidences avec services pour senior : suivre l'actualité du marché des résidence seniors, découvrir les dernières données des études de marché, les mouvements de principaux opérateurs, les ventes en blocs de résidence senior ... bref l'espace incontournable des opérateurs du marché des résidences services pour Senior et du Logement pour Senior