une innovation sociale au profit des retraités propriétaires de leur logement : financer sa retraite sans se priver grâce à son logement

Publié le 18 avril 2012Acteur majeur de l'économie sociale, (avec plus de 391 000 sociétaires), investisseur important (7,6 milliards d'euros d'actifs), l'Union Mutualiste Retraite innove. Forte de son expérience dans la gestion d'actifs immobiliers, elle propose à ses sociétaires retraités propriétaires immobiliers un dispositif nouveau leur permettant de concilier gain en capital et maintien à domicile : le viager mutualisé à vocation sociale.

I - Des seniors plus nombreux, des ressources précarisées, un patrimoine difficile à mobiliser

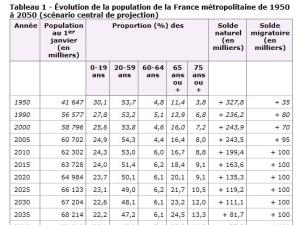

En 2012, un Français sur cinq est à la retraite, ce nombre augmentant rapidement : le rapport entre retraités et actifs devrait passer de 4 sur 10, aujourd'hui à 7 sur 10 en 2040.

Au sein de cette population, il existe de fortes disparités en termes de revenus. Pour quelques retraités favorisés, la majorité des seniors (les femmes en particulier) dispose d'un revenu modeste :

en 2011, la retraite mensuelle des Français était en moyenne de 1 588 € pour les hommes et de 1 102 € pour les femmes.

En outre, si tous les seniors sont exposés à l'érosion de leur pouvoir d'achat, le coût de la vie augmentant plus rapidement que les pensions, la plupart d'entre eux doit faire face à des accidents de la vie :

grosses dépenses non prévues, décès du conjoint, maladie ou dépendance.

Dans ces conditions, le maintien à domicile des retraités et, plus généralement, le financement des charges croissantes ou inattendues qui s'imposent à eux, est une question majeure. Une question paradoxale également, dans la mesure où un grand nombre d'entre eux dispose d'un patrimoine immobilier non négligeable dont la mobilisation, si elle était correctement organisée, répondrait efficacement à ce besoin de financement : en 2004, la moitié des ménages de retraités disposait d'un

patrimoine supérieur à 141 000 €, (valeur médiane), l'immobilier constituant 66% des actifs détenus, pour un montant moyen de 139 000 €. Actuellement, 75% des retraités possèdent un bien immobilier. 65% d'entre eux (contre 53% des actifs) sont propriétaires de leur résidence principale.

La mobilisation du patrimoine immobilier apparaît donc comme une solution intéressante pour procurer aux retraités le capital ou les revenus complémentaires nécessaires à la sauvegarde de leur niveau de vie et à la prise en charge des dépenses importantes qui s'imposent à eux.

Seule façon de concilier mobilisation du patrimoine et maintien à domicile, le viager occupé traditionnel, dit de gré à gré, reste cependant une solution confidentielle en raison de forts inconvénients d'ordre psychologique et culturels mais aussi économique et technique : sur ce marché de niche, les offreurs sont trois fois plus nombreux que les demandeurs.

II - Le viager mutualisé Coremimmo : une approche sociale et sécurisée

A partir de ce constat, l'UMR, qui connaît bien le marché de l'immobilier, a conçu le viager mutualisé Coremimmo : un dispositif innovant qui permet de concilier les avantages du viager traditionnel avec une démarche solidaire, transparente et sûre pour les parties, dans un marché plus ouvert. Proposé aux sociétaires retraités de Corem, Coremimmo leur permet de vendre leur bien immobilier avec réserve de droit d'usage et d'habitation durant toute leur vie avec en contrepartie le paiement comptant de la totalité du prix du bien, déduction faite du droit d'usage prévu.

1. Une relation vendeur / acheteur institutionnalisée :

Le viager de gré à gré est une transaction entre deux personnes physiques aux intérêts opposés. CoremImmo met fin à cette relation délicate en organisant la transaction entre une institution à vocation sociale, l'UMR et une personne physique, le vendeur, au demeurant sociétaire de la première.

2. Une politique d'acquisition non discriminante :

Coremimmo peut intéresser tous les sociétaires retraités, propriétaires de biens immobiliers, résidence principale ou secondaire, logements en habitation collective ou maison individuelle, sur l'ensemble du territoire métropolitain, ce qui aura pour effet d'ouvrir un marché jusqu'ici géographiquement confiné aux régions Ile-de-France, Rhône Alpes et Côte d'Azur.

3. Une transaction sécurisée et mutualisée

Cette forme radicalement revisitée du viager traditionnel assure la transparence et la sécurité des transactions. Elle est d'abord une démarche d'inspiration sociale, conçue dans l'intérêt des sociétaires de Corem. C'est aussi une démarche à finalité économique :

elle vise à créer un élan sur un marché jusqu'à présent déséquilibré et très restreint : on estime le nombre annuel des ventes en viager à 5 000, soit 1% de toutes les transactions immobilières réalisées dans la France entière. Dans le même temps le nombre des offres (12 000 en 2011) a triplé au cours des dernières années. Il représente 3 fois celui des demandes.

(1) Corem offre cependant au vendeur la possibilité, totalement facultative, de convertir tout ou partie du capital versé en un contrat de rente viagère immédiate, sous forme de prime unique versée mensuellement à vie.

(2) En revanche, si le vendeur libère le bien vendu avant son décès (exemple d'une veuve qui ne souhaite plus habiter le logement qu'elle partageait avec son époux), Coremimmo s'engage à lui restituer une somme équivalent à 10% du DUH non utilisé.

Résidence Service Senior

Ludovic JOUAULT , de la SAS JCC, promoteur du projet, nous dévoile le profil de la future résidence senior de Cazouls-Lès-Béziers

Résidences Seniors Logement Seniors Village Senior Achat Investir

Achat / Vente

Achat / Vente

Achat / Vente

Achat / Vente

Achat / Vente

Achat / Vente

Services

Achat / Vente

CapResidencesSeniors.com vous accompagne dans votre recherche à l'achat ou à la vente d'un logement adapté aux seniors et personnes âgées. Achetez ou vendez un appartement en Résidences Services ou une une maison en Village Senior ...